SFDR update - Publicatie van technische standaarden voor productinformatie en verschillen in toepassing van de SFDR door in Nederland, Ierland en Luxemburg gevestigde fondsen

Er is weer veel gebeurd op het gebied van Europese duurzaamheidswetging. Zo zijn de technische standaarden (RTS) van de Sustainable Finance Disclosure Regulation (SFDR) over productinformatie onlangs gepubliceerd. Ook blijkt uit onderzoek dat er grote verschillen zijn tussen in Nederland, Ierland en Luxemburg gevestigde fondsen wat betreft toepassing van de SFDR. Dit artikel geeft antwoord op de volgende vragen: 1. Wat zijn de belangrijkste technische standaarden voor productinformatie? 2. Wat zijn de belangrijkste verschillen tussen in Nederland, Ierland en Luxemburg gevestigde fondsen wat betreft toepassing van de SFDR?

1. Wat zijn de belangrijkste technische standaarden voor productinformatie?

Op 22 oktober 2021 hebben Europese toezichthouders (ESA's) de concept technische standaarden ('Regulatory Technical Standards' ofwel RTS) over de inhoud en presentatie van aan de taxonomie gerelateerde productinformatie gepubliceerd.[1] Deze RTS zijn verplicht op grond van de Taxonomieverordening (Artikel 25), die de SFDR wijzigt. De Europese Commissie moet nu deze RTS goedkeuren en publiceren in een ‘delegated act’. De ‘delegated act’ wordt vervolgens onderworpen aan een toetsingsperiode van drie maanden door het Europees Parlement en de Raad (verlengbaar met drie maanden) voordat ze formeel wordt aangenomen.

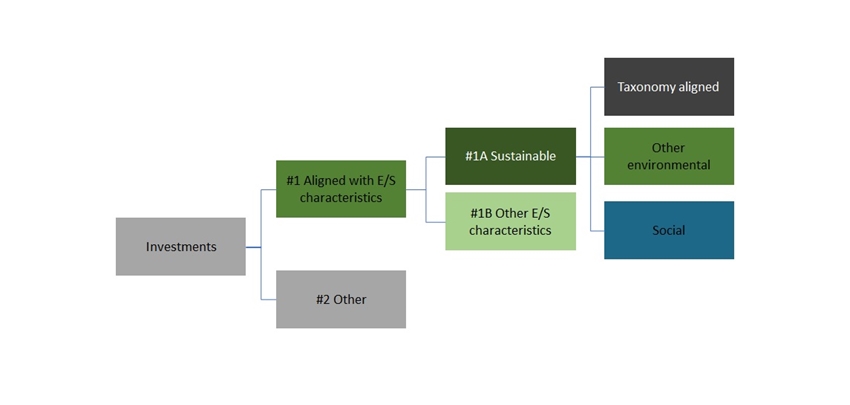

Rapportagetemplates voor lichtgroene (Artikel 8) en dondergroene (Artikel 9) producten

De bijlagen van de RTS van 22 oktober 2021 bevatten templates voor precontractuele informatie en periodieke rapportages waaronder:

- Informatie aan het begin van de verplichte sjablonen voor de precontractuele en periodieke openbaarmakingen, moet aangeven of duurzame investeringen ecologisch of sociaal zijn en voor ecologisch duurzame investeringen, of de investeringen op de taxonomie zijn afgestemd. Bovendien moet de verklaring aangeven of het financiële product rekening houdt met de belangrijkste nadelige effecten (‘principle adverse impacts’).

- Er zijn aanvullende eisen toegevoegd voor producten die milieudoelstellingen nastreven die nog niet onder de EU-taxonomie vallen en sociale doelstellingen nastreven.

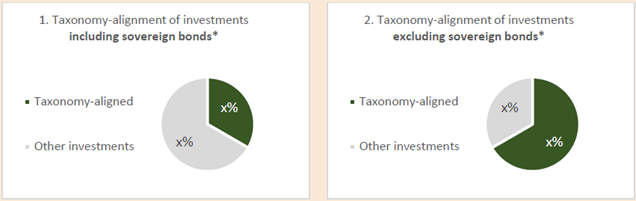

- Het gebruik van een KPI taxonomiegerelateerd (‘taxonomy alignment’) van alle investeringen inclusief en exclusief staatsobligaties.

- Dit onderscheid is gemaakt omdat bij staatsobligaties het moeilijk is vast te stellen in welke mate staatsobligaties bijdragen aan taxonomiegerelateerde, economische activiteiten.

- Dit onderscheid moet met een taartdiagram grafisch worden weergegeven. Zie onderstaande afbeelding uit de rapportagetemplates.

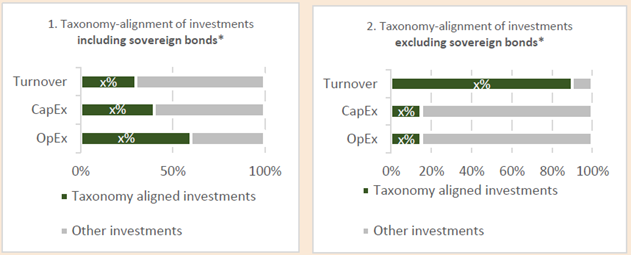

- Een uitsplitsing van taxonomiegerelateerde beleggingen naar beleggingscategorie: bedrijfsobligaties en aandelen uitgegeven door ondernemingen, groene obligaties die vallen onder de EU Green Bond Standard, overige groene obligaties, onroerend goed, infrastructuur investeringen in niet-financiële en financiële ondernemingen en securisaties.

- Taxonomiegerelateerde, economische activiteiten worden uitgedrukt als percentage van de omzet, kapitaalkosten (CaPex) en operationele kosten (OpEx).

- Op deze manier wordt onderscheid gemaakt tussen groene activiteiten tot op heden (omzet/turnover), investeringen in een transitie naar een duurzame economie (CaPex) en groene operationele activiteiten (OpEx).

- Deze uitsplitsing moet met een staafdiagram grafisch worden weergegeven. Zie onderstaande afbeelding uit de rapportagetemplates.

2. Wat zijn de belangrijkste verschillen tussen in Nederland, Ierland en Luxemburg gevestigde fondsen wat betreft toepassing van de SFDR?

Op 10 maart 2021 is level 1 van de SFDR in werking getreden. De informatieverschaffing van fondsen over duurzaamheidsrisico’s en duurzaamheidskenmerken is nog vaak te algemeen. Daardoor krijgen beleggers te weinig inzicht in waarin ze investeren. Dat is een van de conclusies van de Autoriteit Financiële Markten (AFM) in een verkennend onderzoek naar de toepassing van de SFDR.[2] De resultaten zijn door 4ESG Consulting vergeleken met onderzoek onder Ierse en Luxemburgse fondsen.

Onderzoek AFM onder Nederlandse fondsen

De AFM heeft een verkennend onderzoek uitgevoerd naar de toepassing van de nieuwe regels van de SFDR onder 100 beheerders van 1250 Nederlandse fondsen. Er is gekeken naar de naleving van artikelen 6, 8, en 9 die zich richten op de precontractuele informatieverschaffing in het prospectus en de classificatie van fondsen. De resultaten van het AFM onderzoek in het kort:

- 57% van de fondsen heeft geen duurzame kenmerken. De SFDR maakt dit expliciet;

- 35% van de fondsen classificeert zich als lichtgroen (Artikel 8) en 8% als donkergroen (Artikel 9);

- De AFM zet vraagtekens bij zelfkwalificatie van fondsen als ‘duurzaam’;

- Er is ruimte voor verbetering bij invulling van transparantieverplichtingen voor ‘duurzame fondsen’.

De AFM zal in haar toezicht meenemen in hoeverre de bevindingen van het onderzoek zijn opgepakt door fondsbeheerders. Voor fondsbeheerders is er dus nog werk aan de winkel.

Onderzoek Irish Funds onder Ierse fondsen

Irish Funds heeft een onderzoek uitgevoerd op basis van SFDR-aanbiedingsdocumenten die vanaf 10 maart 2021 bij de Centrale Bank van Ierland zijn ingediend. Op basis van dit onderzoek is 15% (896) van de 1.053 in Ierland gevestigde fondsen geclassificeerd als Artikel 8 Fondsen en 2% (127) als Artikel 9 Fondsen.[3]

Onderzoek Morningstar onder Luxemburgse fondsen

Op basis van voorlopige data (11.500 open-end fondsen en exchange-traded fondsen met vestigingsplaats Luxembourg) schat Morningstar in dat de fondsen die zijn geclassificeerd als artikel 8 en 9 momenteel tot 21% van het totaal aantal Europese fondsen vertegenwoordigen en tot 25% van het totaal beheerd vermogen in Europese fondsen. Hiervan is 18% geclassificeerd als Artikel 8 Fondsen en 3,6% als Artikel 9 Fondsen. De Europese markt voor ESG en duurzame fondsen volgens SFDR definities kan daarmee zowat 2,5 triljoen euro waard zijn.[4]

Op asset-gewogen basis zijn volgens Morningstar aanbieders uit Nederland en de Nordics degenen met het grootste deel aan assets in de categorieën Artikel 8 en 9. Zo heeft Robeco 96% van het beheerd vermogen in zijn fondsen geclassificeerd als Artikel 8 of 9, terwijl KLP en SEB respectievelijk 95% en 82% van hun fondsvermogens in de twee categorieën hebben. De op duurzaamheid gerichte boutique Mirova heeft zijn volledige assortiment van 25 fondsen gepositioneerd in de Artikel 9 categorie.

Nederlandse fondsen zijn duurzamer dan in Ierland en Luxemburg gevestigde fondsen

Het percentage Nederlands fondsen zonder duurzame kenmerken is 57% en beduidend lager dan Ierse (83%) en Luxemburgs (78%) fondsen zonder duurzame kenmerken.2

Het percentage lichtgroene (SFDR, Artikel 8) fondsen is in Nederland met 35% veel hoger dan Ierse fondsen (15%) en Luxemburgse fondsen (18%). Terwijl 8% van de Nederlandse fondsen zich kwalificeert als donkergroen (SFDR, Artikel 9), is het percentage bij Ierse fondsen maar 2% en bij Luxemburgse fondsen 4%.

Voor 4ESG Consulting zijn deze uitkomsten geen verrassing. Nederland is immers koploper als het gaat om duurzaam beleggen. Per hoofd van de bevolking staat Nederland samen met Engeland bovenaan wat betreft duurzaam beleggen[5]. Bovendien hebben aanbieders uit Nederland een groot aandeel in de in Luxemburg gevestigde Artikel 8 en 9 fondsen.

Hulp nodig bij de implementatie van de SFDR en Taxonomieverordening?

Met onze dienst ESG-transformatie helpt 4ESG Consulting uw organisatie met het voldoen aan duurzaamheidswetgeving waaronder de SFDR en Taxonomieverordening. Heeft u interesse of vragen en opmerkingen naar aanleiding van dit artikel, neem dan contact met ons op.

- Miranda Haak, 06 5124 7217, miranda.haak@4esgconsulting.nl

Bronnen:

[1] Final Report on draft Regulatory Technical Standards with regard to the content and presentation of disclosures pursuant to Article 8(4), 9(6) and 11(5) of Regulation (EU) 2019/2088

[2] https://www.afm.nl/nl-nl/nieuws/2021/september/beleggers-beter-informeren-duurzaamheid

[3] https://irishfunds-secure.s3.amazonaws.com/1629905455-Principal-Adverse-Impacts-Reporting.pdf

[4] https://www.morningstar.nl/nl/news/211110/esg-zoeken-is-nog-makkelijker-geworden.aspx

[5] https://www.trouw.nl/nieuws/nederland-loopt-voorop-bij-duurzaam-beleggen~b76568a5/?referrer=https%3A%2F%2Fwww.google.nl%2F

Website door: